雙十一雖然已過,但余溫仍在,最近各類關于雙十一的榜單也在陸續放出,有個榜單十分有意思,某機構結合“雙十一”、“幸福感”等關鍵詞,在網上展開了一次問卷調查,有超2萬名用戶參與,分別選出了“最能提升幸福感的網紅產品”和“最沒用的網紅產品”兩份榜單。

其中,“掃地機器人”分別以10.6%和15.9% 同時位居兩份榜單的第二名,愛它的覺得他解放雙手,即高效又便捷;吐槽它的覺得它是當之無愧的“智商稅”,效果不好不說,還會“離家出走”。

從2000年開始,掃地機器人逐漸進入百姓家也有20年,到底是什么讓它至今還需要“證明自己”?

掃地機器人被“爆買”,口碑依舊兩極化

“我家的掃地機器人了在角落吃灰3、4年了,除了剛買時用過幾次,它的電源就再沒被接通過。”一位曾經的掃地機器人用戶與“智能相對論”聊起了他的使用感受。

“要說問題,就是掃不干凈、不智能還很蠢,經常碰到障礙就原地打轉,那玩意很傻。”

不過,另一位用戶卻覺得“物有所值,在我回家前它就主動將房間清掃一遍,打掃得還蠻干凈,并且充電啥的都不用操心,十分方便。”

當然不管你到底覺得好不好用,今年雙十一掃地機器人都是爆款,無論是天貓、京東,還是蘇寧、拼多多,掃地機器人都成為了各平臺當之無愧的明星產品。從品牌方公布的數據來看,科沃斯首當其沖,公布11月1日凌晨僅11分鐘就賣出1個億,當晚銷售超10萬臺,雙十一期間共實現成交額10.4億,突破45萬臺銷量;360也不甘示弱,宣布11月1日僅用一小時,掃地機器人產品銷售額同比增長10倍以上,雙十一當天旗艦型產品在零點過后僅5分鐘就宣布售罄;云鯨方面的數據顯示,僅在天貓平臺,就實現雙11銷售額破2億元,達成2000%的增長;還有美的機器人業務相關負責人預計,借助雙十一的沖刺,今年美的掃地機器人銷量將是去年兩倍。

當然銷量再高,與其他家電產品相比掃地機器人依舊只是“剛入門”,在多年的連續大幅增長后,目前滲透率也不過剛剛超過5%。

在與多位掃地機器人用戶交流過后,“智能相對論”發現了一個十分有意思的問題,現階段許多掃地機器人消費用戶都是首次購買的新用戶,并未購買過掃地機器人產品的對其消費意愿最高,反而是已經擁有了一臺掃地機器人的用戶,對于產品復購或升級意愿最低,當然并不是沒有。

為什么會出現這樣的想法?一位掃地機器人用戶說“可能是購買時間比較早,智能化等相關技術在老款上體現并不明顯,使得像我們這種買的早的用戶像被收了智商稅,所以即便現在的產品,在清潔能力,智能化上面都有了實質上的提升,但因為這類產品說實話還不是必需品,所以確實缺少復購的意愿。”說白了就是沒有留下好的第一印象。

雖然問世很早,但普及很慢,特別在國內市場還算一類新型產品,掃地機器人同樣在被“第一選擇”心理左右,所謂第一選擇”心理,是根據心理學研究發現“人傾向于用第一個作為參照物來評判后來的選擇,而第一個選擇往往將成為最終選擇”。

所以首次使用體驗的好壞,也在決定著掃地機器人的“前途”,另一位有著良好體驗的使用者告訴“智能相對論”,“今年雙十一已經是我買的第四臺掃地機器人了,有兩臺是專門買來送人的,我覺得這是不錯的禮品。”

對于市場口碑的兩極化,“智能相對論”也專門詢問業內人士,有品牌認為“不同的產品會帶去不同的使用體驗,消費者基于不同的預期也可能會產生不同評價,所以像今年,行業都作出了很大的技術和產品創新,讓整個掃地機器人產品從功能到體驗有了巨大提升,其目的就是為了給用戶帶去更好的產品體驗。”

“兩超”在延續,“多強”盼崛起

如科沃斯所說,現階段行業對于產品技術提升可謂是不竭余力,一方面是為了更好滿足日益挑剔的消費市場,另一方面也是需要面對越發激烈的市場競爭。

從2018年開始,不斷有新的掃地機器人品牌進入國內市場,如由利、云鯨等等都是近兩年新進入到消費視野,但想撼動目前的市場格局絕非一朝一夕。

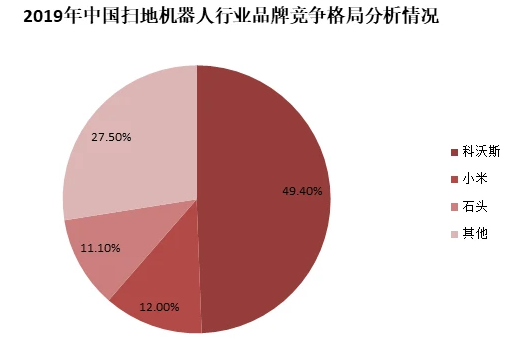

有關數據顯示,當下中國掃地機器人市場雖然有著群雄逐鹿的態勢,但是市場大頭還是在科沃斯及小米系品牌掌控之下,2019年,科沃斯的市場占有率達到49.4%,小米的市場占有為12%,石頭科技為11%,當然要是算上云米等其它品牌,小米系的市場份額還要更多。

那么不僅要問,為什么明明有著巨頭把持市場,卻依舊擋不住大量的入局者?按理來說,寡頭化的形成,說明行業已經邁過了初級階段,這個時候想要“人人都能分一杯羹”顯然不現實,那么這些品牌是來當炮灰的?

當然不是,市場經濟總是驚人地相似,將時間往前推個幾年,還記得“百箱大戰”嗎?智能音箱在經歷無數品牌的亂戰之后,最終形成了小度、天貓、小愛同學三分天下的局面。

但即便是在智能音箱“三分天下”之后,我們依然能是不是看到一兩個新品牌的出現,“認為自己能行”,理由很簡單,首先,產品不需要經歷市場驗證了,因為小度他們已經幫你驗證過了;其次,也不需要你進行市場教育了,因為天貓他們已經幫你教育過了;最后,你的對手只有小度、天貓精靈、小愛同學這三家了,你的“96個對”手都被他們給干趴下了,此刻就問你有沒有信心?即便現在已經不再是“講故事換資金”的時代了,但這么動聽的故事,在加上市場超低的滲透率,巨大的提升空間,是你你激動嗎?

同理,雖然掃地機器人沒有經歷過什么“百掃大戰”,卻也是在一眾激烈拼殺中,在互聯網品牌、傳統家電品牌、國外品牌及垂直初創品牌的搏殺洗禮后,而最終形成了如今的市場格局。

市場的故事,早就由“前輩們”講透了,此時你需要做的只是加入其中,然后干翻其中一個或全部而已,多簡單?

好吧,或許不那么簡單,但真的無法實現嗎?確實,智能音箱至今沒有人能打破“三足鼎立”,那不妨將時間再往前推,智能手機的案例或許能給掃地機器人行業注入“一針雞血”。

當年,“中華酷聯”共分國內市場,可沒有如今“米OV”什么事,連時間節點也差不多,都是在產品剛剛融入主流市場,但還差關鍵性的臨門一腳。

與目前的掃地機器人市場發展程度更為相似,像科沃斯就認為“不論是科沃斯,還是其他品牌,大家都處于一個充分競爭并且有潛力的行業”,所以確實“人人都有機會”,可光想也不行,“華米OV”的上位,成功的營銷自不必多說,最終決定成敗的還是硬實力。

掃地機器人的故事要怎么講,才能讓所有人買單?

最近,雷軍有了一番新的演講,總結起來就是“小米是一個有技術支撐的品牌。”可部分網友卻不買賬,眾所周知小米身上“性價比”的標簽太重,以至于在沖擊高端化的進程中總顯得有心無力,有網友回懟“不是價高就是高端,那是結果,手機的創新是你領航的嗎?”

可見在智能硬件領域,優秀的營銷確實能讓你成為一個“成功的品牌”,但營銷卻無法改變貼在你身上的標簽。

回到掃地機器人行業,至少這點做得比智能手機要好,“噱頭”不能丟,但創新也要繼續。在經歷多年的沉淀后,掃地機器人已經有過多次變革,比如在核心技術“定位導航系統”上,在經歷過第一代隨機類、第二代慣性導航后,現在已經是第三代自主導航,激光雷達的融入讓產品在建圖、避障等方面出現了大幅提升。

這也是現階段掃地機器人領域的技術高地,像石頭科技,Lidar vision激光雷達探測技術逐漸成為了他們的標配;科沃斯今年發布的新款T8,更是聲稱這是行業中首次采用dToF激光雷達技術,dToF是種更先進的激光雷達技術“通過測量光觸及物體并反射回來所需的時間,來確定距離。”今年蘋果新發布的新款iPad Pro就是搭載dToF雷達。

智能化則是掃地機器人的另一個技術主題,語音交互、AI視覺都已變成掃地機器人的基礎配置,并隨著人臉識別、機器學習、建圖定位等核心軟件算法的升級,掃地機器人的自動化屬性以及智能屬性將進一步提升,這也對行業玩家提出更高的要求,即便如科沃斯這樣的領先者,為了保持優勢,也不得不在技術研發上下苦功夫,甚至還需要快人一步,據數據顯示,科沃斯2019年研發費用為2.773億元,同比增長35.2%,今年前三季度,其研發費用就已達2.15億元,同比增長10.09%。

技術過關之后,則需要考慮到更多的市場剛性需求。比如今年對掃地機器人行業而言就既是“挑戰”也是“契機”。在拖得干凈的基礎上,由于疫情的影響,消費者對于具有除菌、消毒功能的產品格外關注,連同科沃斯、石頭、米家、科語在內的大小品牌都不愿錯過這一機遇,相關產品陸續上市,既是在秀實力,也是在迎合市場。

關于未來,掃地機器人能否成為常態化的家電產品真正走進消費者家庭,行業內部還是比較樂觀的,如科沃斯方面表示“基于掃地機器人目前的市場滲透率和發展潛力,我們認為隨著掃地機器人的清潔能力和智能性的提升,掃地機器人有機會成為未來家庭生活的標配產品,就如同電視機洗衣機等家電”。

總結

從消費端的需求來看,掃地機器人確實應該更高,畢竟在“懶人經濟”的主旋律下,掃地機器人確實能為用戶帶去一些便捷,但前提還需要真的好用。

到今天掃地機器人還需要“證明自己”,其實也是在為以前的產品買單。不過,隨著消費觀念的改變,對于生活品質的追求的提升,尤其是年輕的消費者的崛起,相信掃地機器人這一品類應該無需再等待太久。

關鍵詞: 掃地機器人

營業執照公示信息

營業執照公示信息