營收連續三年負增長、線下門店零售停滯、線上乏力的國美零售,近日與拼多多以“可換股債券”方式形成了深層次的戰略合作,這是否意味著未來國內家電業將重新劃定勢力范圍? 尤其是隨著拼多多聯手國美組成新的消費陣營,由原有的兩大對立陣營演變為“三足鼎立”的行業格局或將生變,也許一場白熱化廝殺的好戲才剛剛拉開帷幕。

在資本市場上,為了尋求優勢互補、抱團取暖,巨頭們兩兩“聯姻”達成戰略合作,近幾年已成為一種常見現象。

4月19日晚,家電連鎖零售企業國美零售(00493.HK,以下簡稱“國美零售”)發布公告稱,公司作為發行人與投資人香港胡桃街(為拼多多(PDD.US)的全資附屬公司)訂立認購協議,公司將按債券本金額100%的價格向后者發行2億美元的3年期可轉換債券。初步轉換價為每股1.215 港元,較公司股份于2020年4月17日收市價每股0.73港元溢價約66.44%。”

4月28日晚間,國美零售完成與拼多多可轉債認購的交割,意味著兩家巨頭正式達成戰略合作。針對國美零售與拼多多達成合作后如何突破增長瓶頸等問題,《投資者網》已以郵件形式致函國美零售執行董事鄒曉春及公司秘書司徒炯培,但尚未得到回應。

傳統3C增長停滯 轉型迫在眉睫

除資本層面外,在業務層面, 拼多多與國美零售也進行融合互補。據資料顯示,國美旗下安迅物流、國美管家兩大服務平臺,將同時成為拼多多物流和家電后服務提供商,主要將分別為拼多多平臺商家提供覆蓋全國的中大件物流、倉儲及交付服務,以及包含家電維修、清洗保養、以舊換新在內的消費者服務方案。同時,國美零售的全量商品都將上架拼多多并提供售后服務。而拼多多為國美零售帶來的優勢則包括: 消費大數據、平臺流量等優勢數字零售資源。

不容置疑,這一次與拼多多的“聯姻”是國美從傳統零售商向服務解決商,以及供應鏈輸出商轉型的重要戰略選擇。對于這家十余年前中國最大的家電連鎖巨頭而言,本次合作,不僅能使得雙方實現優勢互補,也將推動零售模式產生新的發展和變革。

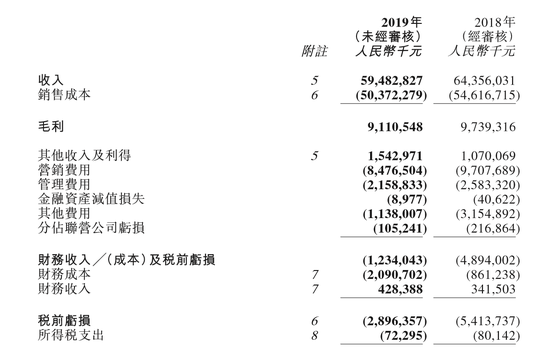

3 月 31 日,國美零售發布的2019 年財報顯示, 其零售銷售收入為 594.83 億元, 同比下降 7.57%; 凈虧損雖仍高達25.9億元,但相比 2018 年度的48.9 億元凈虧損有所收窄。營收下滑的狀態已經持續三年,此前的2018年國美零售營收達643.56億元,同比減少10.09% ;2017年公司營收715.75億元,同比減少6.68%。

數據來源:國美零售財報

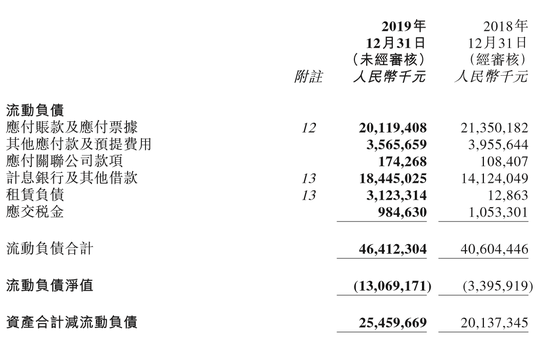

針對收入下滑,國美零售解釋稱,由于公司處于戰略轉型關鍵期,傳統3C領域家電業務受到影響所導致。同時,報告期內,國美零售的資產合計為718.72億元,同比上漲18.32%,流動資產為333.43億元,同比下滑10.39%。

除此之外,公司的短期借貸情況也同樣值得關注。在《投資者網》查詢國美零售2019年財報時發現,公司總借貸包括計息銀行借款、其他借款、企業債券及海外債券,其中,于2020年到期的債券本金利息高達5.78億美元,于2019年12月31日尚未贖回海外債券本金共計4.76億美元,而1年內須償還的流動計息銀行及其他借款為151.23億元,這三項共計高達225億元。再者,國美零售發布的公告中指出,此次拼多多認購事項所得凈額1.97億美元將用作償還借貸。而在報告期內,國美零售的現金及現金等價物為81.87億元,若加上認購所得凈額也不足以償還短期借貸。

圖片來源:國美零售財報

值得注意的是,在傳統3C家電領域出現增長停滯的同時,國美零售還面臨著線上渠道拓展乏力的瓶頸。

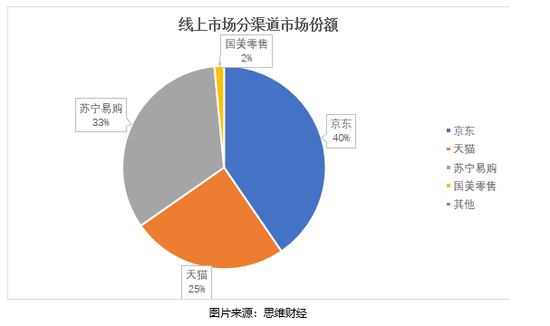

根據全國家用電器工業信息中心《2019年中國家電行業年度報告》顯示,2019年,中國家電行業線上市場零售額規模為3108億元,同比增長4.2%,市場份額達38.7%。其中,國美零售線上份額占比僅為1.4%,而京東該指標的占比為37.3%,天貓占比為22.9%,蘇寧易購占比達30.6%。由此可見,國美零售的線上零售占比遠遠低于蘇寧易購及京東、天貓等競爭對手,公司在線上零售方面明顯乏力。

“抱團取暖”加速度 機遇挑戰并存

對于線下門店零售減緩、線上渠道乏力的國美零售而言,與拼多多“抱團取暖”雖然能實現引流和業務融合,但短期內要超越其競爭對手如蘇寧易購、天貓等并不容易。

“國美零售現在兩線告急,線下線上都被大幅邊緣化,線下受到蘇寧擠壓,線上受到京東擠壓。線上問題尤其嚴重,最大的危機是沒有流量,和拼多多合作可以起到引流作用,而至于引流作用有多大,還有待觀察。”家電行業資深觀察人士劉步塵告訴《投資者網》。

他認為,從另一個角度拼多多的立場來看,選擇與國美零售達成合作,一定程度上可彌補其家電板塊的業務。加之,從國內電商行業來看,幾乎每個電商平臺都實行線上線下并舉結合的形式,如京東、蘇寧、天貓等無不如此。與國美零售合作,也將在一定程度上彌補線下渠道。

同時,有業內人士對《投資者網》表示,國美的品牌背書將為拼多多提升商品和服務價值,將為拼多多吸引高質量用戶和帶動客單價提升。

線上與線下,既有競爭,又有差異,電商大鱷們的 “合縱連橫”態勢早已開打。2015年阿里巴巴斥資283億元入股蘇寧易購成為其第二股東,隨之蘇寧易購進駐天貓開店,兩者成為戰略合作伙伴。2017年12月,京東與五星電器宣布達成戰略合作,兩者在線上線下,物流售后,供應鏈及開拓新領域五個方面開展合作。而國美零售攜手拼多多,一方面意味著其戰略聯盟新階段的全面開啟,另一方面則意味著電商平臺激烈競爭下的一次合縱連橫。

盡管如此,但市場上也有一部分投資者在思考國美零售攜手拼多多,是否會給京東、阿里巴巴及蘇寧易購等企業帶來一定威脅或撼動。

劉步塵表示,“國美此次聯手,目前還無法和蘇寧與天貓合作相提并論,對競爭對手的影響不會太大。“其原因在于,國美零售的競爭力遠遠弱于蘇寧,即便拼多多已經迅速搶灘市場地位。

不過,毋庸置疑的是,隨著新銳流量大亨拼多多的迅速崛起,如果再與老家電大哥國美零售的配合默契,其前景十分值得期待。一方面,按拼多多年報數據,2019年實現成交額10066億元,實現年營收301.4億元,年活躍買家數達5.852億,如果以用戶量計算,已成中國第二大電商平臺。

國美零售與拼多多從合作到落實,速度極快。4月30日,拼多多與國美零售聯合宣布已就“五五購物節”達成深度合作方案。具體包括,拼多多百億補貼團隊將進入上海國美線下商場,通過線下掃碼抽獎、平臺小二+店員聯合直播、O2O小程序內購等多種形式,引導消費者在國美線上、線下店鋪進行消費。據悉,“五五購物節”的專項合作將持續至6月中旬。

無疑,隨著拼多多聯手國美組成新的消費陣營,國內線上家電零售的競爭也有望形成新的行業格局,由原有的兩大對立陣營演變為“三足鼎立”, 也許一場白熱化廝殺的好戲才剛剛拉開帷幕。

關鍵詞: 3C家電

營業執照公示信息

營業執照公示信息