與彩電產品在2020年國內市場的“量價齊跌”不同,其他消費顯示品類產品都在保持高速增長:例如,三季度,智能投影增長了30%的銷售量。但是,這與AR/VR產品7成的增量比,已經不算“大勢”!

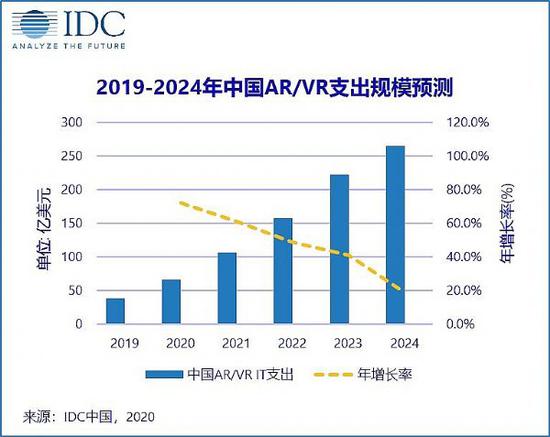

據《IDC全球增強與虛擬現實支出指南2020》預計,2020年中國市場在 AR/VR相關產品和服務的支出較疫情前顯著增加,總體市場規模將于 2020年底達到66億美元左右,較 2019年同比增長 72.1%——憑借這一成績,國內AR/VR產業全球占比將達到55%、72.1%的增幅也超過美國市場位列全球主要市場首位,同時據IDC預測,未來 5年(2020-2024)國內 AR/VR產業平均增長率可達到47.1%的水平,這基本預示著國內市場將持續保持AR/VR產業的“全球第一大規模”。

疫情成為AR/VR產業全球加速器

AR/VR產品和服務市場基本可以分為商用和消費兩個類型:疫情對其影響的邏輯“截然不同”!

例如,對于商用市場而言,疫情影響企業收入、一定影響企業支出。商用AR/VR產業在國內外都遭遇了一定的市場變化:多數企業減少了支出和采購;部分從疫情中獲利、或者如房產銷售這樣資金流承壓的企業,則加大了采購。

但是,與商用AR/VR市場不同,消費級產品幾乎在全球市場迎來了“大規模增長”。對此,業內人士認為主要有兩個原因:第一,居家隔離,擴大了AR/VR產品家用價值,包括如線上授課、居家娛樂、健康檢測和遠程辦公等場景,都提升了各種各樣的家用需求。其中,游戲產業發展迅速,全球范圍內游戲已經占到AR/VR消費與應用的22%。

第二,對于美國等地區,疫情下的直接現金救濟措施,造成了大量的貨幣超發,讓市場充斥著泡沫流動性。最終,這些流動性轉變為很多消費品的增長。例如,二季度和三季度,美國彩電銷量增長了3成和2成,美國彩電市場重新奪得全球第一大市場的寶座,也帶動了全球液晶面板需求上升和漲價。——類似的邏輯也適用于AR/VR產品。即,歐美的救濟和量化寬松推高了包括AR/VR在內的很多消費品的市場需求。

“所以,疫情對AR/VR產業的影響和此前廣泛的負面認知不同,更多體現出了‘加速成長’的作用!”當然,2020年AR/VR產品全球市場43.8%的增幅,也必須依靠AR/VR產業和產品自身的成熟!

AR/VR持續進化,成為主流顯示設備僅剩一步之遙

目前,國內消費市場,主流的顯示設備無外乎是彩電產品。每年4500-5000萬的銷量,構成一個千億級的消費市場。

但是,AR/VR產業鏈,2020年預期可以達到近400億元的市場規模。其中,消費類產品占比52%——這將連續第二年超過智能投影家用市場的消費規模:預期,2020年國內智能投影市場規模將在80-100億元左右。

行業專家認為,未來智能投影市場的成長將進入中低速時期,即20%上下的增幅;而消費類的AR/VR會三年內保持50%以上的高速增長。后者將讓AR/VR消費市場的規模持續擴張,并最終可形成500億元左右的市場規模——那時候,AR/VR與智能投影等新型家居視聽消費品類的市場規模之和,渴望大體媲美傳統彩電市場。

即AR/VR不僅僅代表了一個新的消費品類的崛起,也代表了“居家視聽消費”多元局面的再次深入——如果將手機移動視聽業視為“居家視聽消費”的一部分,彩電的地位將從獨霸到三分而已。這將是家用顯示市場巨大的變革之一。

同時,商用市場中AR/VR的成長速度和潛在規模會低于“家用和消費類”產品。且在教育應用中,消費類與商用類有一定市場重疊。但是,即便如此,行業也高度重視商教市場AR/VR產品的應用拓展,并認為其市場占比可能略相當于消費類產品的一半——這樣看,四五年時間后,整個國內AR/VR產品與服務業將構成一個“千億產值”的新經濟板塊!

10月份,以“VR讓世界更精彩——育新機、開新局”為主題的2020世界VR產業大會云峰會上,共簽約VR產業項目78個,簽約總金額661.9億元,著實代表了投資界對該產業的看好,以及市場持續擴張的有利預期!

擴張還在路上,內容會接過硬件的接力棒

過去3年,AR/VR產業的發展已經基本解決主要技術難題:如,輕量化、像素網格化和眩暈問題,隨著近眼顯示面板技術的成熟,不斷成為“歷史”。產品體驗的增強,驅動了“第一批”用戶來“吃螃蟹”。

但是另一方面,內容依然是AR/VR行業的主要瓶頸:“無論游戲、教育還是娛樂,AR/VR現在都更像是一個‘體積很小’、‘私人化’的大屏幕而已”。即,今天的大多數AR/VR內容質量,并沒有體現出AR/VR產品需要具有的“全視野角度”和“3D立體感”的“震撼體驗”!

“觀感和電影院相似,舒適性卻差一點!”這或許成為了AR/VR行業目前最大的“吐糟點”。如何真正通過優秀的內容,發掘出AR/VR產品的虛擬現實沉浸感,成為未來產品“銷量更上臺階”的關鍵:其中,例如180度視野的游戲場景制作、超大場景下的游戲內容和可玩性設計,以及配合AR/VR游戲的其他“操控”設備進步,都是重要的待突破點!

另一方面,在AR/VR視頻娛樂上,依然缺乏全視野角度的“內容制作產業鏈”:現在的雙鏡頭攝像產品,實際更多體現出廉價的3D效果,并不能有效提供“大視野沉浸感”。同時,AR/VR應用產業的“商業模式也待創新”:比如“云演唱會直播”,AR/VR的體驗感和商業運作如何有效結合,都是需要創新的產業環節。

而且,作為一種需要很多數據流量的無線通信設備,AR/VR本身高度依賴千兆WIFI或者千兆5G網絡:而這兩點基礎設施現在只是處于起步階段。這也進一步限制了AR/VR產品的應用創新步伐。

“但是,在內容、網絡都不夠給力的背景下,AR/VR依然取得現在這樣的出色成績,恰恰說明‘AR/VR的前途無量’!”行業人士認為,AR/VR目前的產業鏈和生態的“坑”有多深,也就說明AR/VR產業的前景有多大:一旦千兆WiFi和5G網絡普及,AR/VR就會迎來更大的市場爆發潮流。

綜上所述,2020年疫情之下AR/VR產業經歷了特殊的時刻,尤其是國內市場“全面領先的數據”說明,我國已經成為全球AR/VR產業的創新中心與消費中心。結合我國5G產業發展速度全球冠頂,未來AR/VR產業必然成為又一個中國創造與制造的明星產品。行業市場機遇巨大,且具有全球市場的未來開拓優勢,AR/VR正在成為視聽行業最新的造富機遇。

營業執照公示信息

營業執照公示信息