10月19日傳聞已久的OPPO智能電視正式發布亮相,各大媒體競相對其影音畫質亮點進行報道。11月1日0點OPPO新品電視開啟限量搶購,首批僅3分鐘即告全網售罄。如此看,主營手機業務漸顯頹勢的OPPO進軍電視行業似乎開局良好?但智能電視IoT賽道競爭者眾,OPPO晚來布局,其長期以來給外界的直觀印象更擅長“玩營銷”,而電視又是以硬件技術功能創新為主要競爭賣點的,這樣來看,OPPO在技術領域能有新的突破么?

手機業務,一再下滑

手機品牌做電視,越來越成為一個必然趨勢:2013年,小米最早推出號稱“年輕人的第一臺電視”,經過多年發展小米電視在彩電領域已占據相當一部分市場份額,其子品牌Redmi去年也以大屏高配置紅米電視來叫板行業;榮耀和華為去年先后推出智慧屏產品,有意以“未來大屏”概念與普通電視做區分;OPPO系的一加和realme則選擇以印度市場試水,與小米電視搶奪市場蛋糕......每家企業的進入,以及戰略選擇,都有稍顯不同的考量。而OPPO從2018年被傳有入局意圖,到如今正式推出電視產品,這中間對于IoT生態的考量暫且不論,手機業務陷入增長困境急欲拓展新業務突圍,卻是其走向電視賽道所不得不提的考量因素之一。

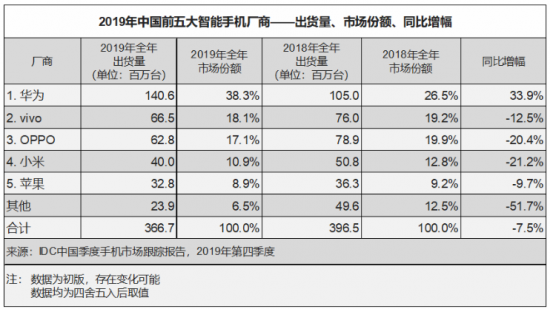

在極端的外部環境壓力下,去年開始華為將重心轉向“在中國提高(智能手機)份額”,于是從IDC數據可以看到,2019全年,中國智能手機市場出貨量約為3.7億臺,同比下滑7.5%。其中,除了華為以33.9%的同比增幅從2018年的1.05億部躥升至2019年的1.41億部。其它如OPPO、vivo、小米、蘋果等品牌手機出貨量均出現不同程度的下跌,從下圖的出貨量排名和具體降幅可以看出,相比vivo,OPPO的下滑幅度更大,其國內第二手機廠商的位置已然拱手相讓。

進入2020年,疫情影響下,以線下門店銷售見長的OPPO進一步受挫。記者觀察IDC統計數據,今年第一季度,國內手機市場出貨量同比下跌20.3%的情況下,相比華為4.4%的跌幅,OPPO手機出貨量同比下跌15.8%。第二季度,中國智能手機出貨量為8780萬部,同比下降10.3%,其中,華為手機市場份額同比增長9.5%至45.2%,占據幾乎半壁江山,而OPPO手機出貨量則同比大降22.7%至1410萬部,是Top 5品牌中下降幅度最大的一家。

全球市場,根據Canalys發布的數據顯示,今年一季度,全球智能手機出貨量排名中,OPPO第五名的位置被vivo取代,OPPO被歸入了“其他”類別。第二季度短暫回歸第五后,剛發布的第三季度數據中,OPPO再次滑落至“Others”之列。

另一方面,當下手機行業已然全面進入5G時代,去年5G商用牌照正式頒布前后,華為、小米、vivo、中興等品牌紛紛推出5G手機,而OPPO的首個5G手機系列發布于去年底,當時有媒體評論認為,OPPO 5G手機“給人們感覺有種‘并沒有經過精心打磨’就推出市場的緊迫感”。

“在華為依靠技術驅動提升市場份額,小米依靠電子商務來構建自己的生態鏈時,OPPO還停留‘充電五分鐘、通話兩小時’等的主打賣點上。”有業內分析人士向中國家電網記者表示,自推出智能手機以來,OPPO沒有明確的創新競爭力,技術驅動能力弱。并且在5G已經進入生活的當下,OPPO仍舊注重廣告營銷,忽略技術驅動力。趕上疫情,國內經濟不景氣,遭遇窘境在所難免。“OPPO走向IoT戰略布局其實是可以預料的,5G領域OPPO的產品和技術表現并不理想,如果IoT這個關鍵賽道再跟不上產業發展節奏,情況只會更糟。選擇推出更多智能電視類產品,擴大用戶群體,或許有機會緩解業績壓力,進而反哺手機業務也不是沒有可能。”

太晚,還是剛好?

再來看OPPO已經踏入的彩電市場,根據奧維云網數據顯示,2019年,國內彩電市場零售量為4772萬臺,同比下降2.0%,且近五年來都無太大增長。2020年上半年,國內彩電市場零售量為2089萬臺,同比下降9.1%;零售額516億元,同比下降22.2%。

彩電市場品牌集中度也很高,創維、海信、小米、TCL、長虹等品牌占據市場70%左右的份額,市場競爭壓力越來越大,留給后面及新進品牌的“蛋糕”卻越分越小。過去近十年,互聯網企業沒有將傳統彩電企業干倒,眼下銷量排在前列的,除了小米仍舊是耳熟能詳的老品牌。

“OPPO現在才進入彩電市場,確實是有些晚了”,某業內分析人士認為,OPPO進入彩電行業很難有突破的機會,畢竟“智能電視市場已經連續下跌兩三年,華為這樣強勢的品牌推出的智慧屏至今都未激起太大波瀾,更遑論技術能力‘薄弱’的OPPO。”

不妨來看看OPPO推出的電視產品:65英寸的高端音畫旗艦OPPO智能電視S1,以及擁有55英寸、65英寸兩個尺寸的OPPO智能電視R1。在OPPO副總裁、中國區總裁劉波看來,OPPO最核心的理念是做極致的產品,而核心的競爭力是產品的差異化,“我們要用產品來征服消費者”。而論其所謂“產品征服”,更多在于對影音畫質功能的強調。

不可否認,早年間做藍光機起家的OPPO在影音方面是有技術沉淀的,畫質方面,以OPPO旗艦機S1的配置來看,采用了65英寸的4K量子點QLED屏幕,支持120赫茲超感刷新率,定價為7999元,限時優惠價6999元。眾所周知,量子點電視是以LCD作為基礎來進行創新研發的,相比液晶電視,量子點電視在色域、視角、亮度等方面確實有大幅度改善提升。

分辨率方面,當下眾多電視廠商都推出了各自的8K級旗艦電視,不過從整體消費市場普及率來看,8K電視對企業而言是更多是技術型的戰略產品,彩電企業布局8K很大程度上是為搶占鎖定高端用戶,著眼于布局未來。這樣來看,OPPO“保守”推出的4K量子點電視,則“切入當下階段主流消費市場”的意圖明顯。

其它的功能特點上,OPPO智能電視S1宣傳擁有210分區動態背光,最高亮度可達1500nit。但熟悉彩電行業的人都清楚,這兩個指標都只能說中規中矩,談不上是頂級。如海信8k Pro背光分區就達到了1694個、峰值亮度為2500nit,小米電視大師至尊版亮度達2000+nit,同時擁有960個背光分區......

價格方面,對于7999的產品售價,OPPO 新興移動終端事業部智能大屏產品中心總經理黃順明說,“OPPO 第一次做電視,我們希望能給用戶帶來一個驚喜。賣7999 原因就是想回饋給用戶。坦白講這個價格絕對是良心價,所以也是有限量的。”但記者查詢京東電商平臺,同樣65英寸、4K配置的高色域量子點電視,三星、TCL、海信均有相關產品在雙11期間售價5500-6000元,樂視某全面屏同配置產品甚至售價4299元。

“OPPO電視整體來說挑戰會比較大”,上述分析人士認為,彩電行業品牌競爭已經從以價格競爭為主過渡到價格、技術、生態、渠道等多維能力的綜合競爭為主,高端市場有很高的技術、品牌壁壘,中低端市場則競爭慘烈、無利可圖,留給OPPO的市場空間自然也就很小。

產品之外的IoT生態布局,劉波說,“隨著OPPO IoT的全面啟航,OPPO已經是一家萬物互融的科技公司”。那么,何為“已經”呢?是發布會上OPPO帶來的電視以及降噪耳機、智能手表、CPE等新品設備,試圖通過這些產品的互通互融,帶來新的互聯體驗?還是宣布與美的、奧克斯等多家品牌建立了合作關系,將引入50多個品類的戰略規劃?

縱觀整個手機行業,最早提出構建“IoT生態鏈”的小米,其智能手機、手表、耳機、平板、音箱等早已實現全領域覆蓋。小米2020年半年報顯示,截至今年6月30日,小米IoT平臺已連接的IoT設備數達到2.7億個(不包含手機和筆記本電腦)。今年第二季度,其IoT與生活消費產品部分收入為153億元,較去年同期增長2.1%。

華為在2019年就有了清晰的“1+8+N”戰略,“1”為華為手機,“8”指平板、TV、音箱、眼鏡、手表、車機、耳機、PC電腦,“N”則代表在該基礎上所延伸出來的外圍產品,也即泛IoT硬件構成的華為HiLink生態。除了“1+8+N”戰略,華為自研鴻鵠芯片與鴻蒙系統也具備一定優勢,有分析認為,如果其電視能夠上量,或許能帶動其他生態產品的銷售,同時在系統增值服務上與傳統廠商競爭。

相較于這兩個已經搶先進入的老對手,以及在不斷進行著技術迭代且于OTT生態上已經擁有護城河的創維、海信、TCL等老玩家,OPPO的IoT生態體系建設到底來得太晚,就目前現狀來看,距離劉波形容的“萬物融合的智能時代”,OPPO還有很長一段路要走。

關鍵詞: OPPO電視

營業執照公示信息

營業執照公示信息